见圳客户端·深圳新闻网2021年3月12日讯 日前,戴德梁行发布《2020年全国住宅市场研究报告》显示,2020年,全国新房成交量154878万平方米,同比上涨3.2%;全国住宅新房成交均价9980元/平方米,同比上涨7.5%。供需方面,24个重点城市一手住宅批准上市面积共计27775万平方米,销售面积共计24845万平方米,供销比较前三季度继续扩大至1.12。

今年市场又将如何?据戴德梁行预测,“三道红线”将迫使房企着力于加速存货的去化以降低其债务水平。同时,融资管控趋紧将影响房企后续购置土地等扩张计划,热点城市步步收紧的调控也将为市场降温,预计今年整体成交热度将会降低。

全国新房成交量154878万平方米,同比上涨3.2%

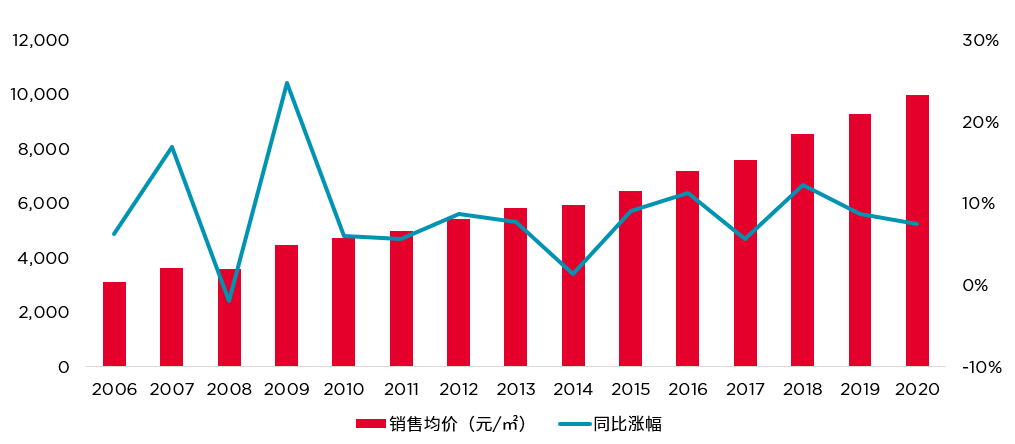

2020年,全国新房成交量154878万平方米,同比上涨3.2%,进入10月全国住宅新房成交量同比增速由负转正。单四季度新房成交量再创近五年季度之最达到51264万平方米,较上年同期增长12.7%。

四季度新房市场发力,带动全国成交量由前三季度同比下降1%逆转至全年同比上涨3.2%。戴德梁行指出,房企加大市场供应的同时给予更多购房优惠条件以便加速回款是四季度成交量大增的最主要原因之一。

全国住宅销售均价走势变化(来源:国家统计局、戴德梁行研究部)

全年新房销售均价为9980元/平方米,较前三季度指标有所回落

数据显示,2020年全国住宅新房成交均价9980元/平方米,同比上涨7.5%,全年单价较前三季度下降0.1%。单四季度新房成交量达历史新高,但新房单价却有所回落,热点城市楼市调控深化导致其成交量在全国的占比下降进而结构性拉低了整体的价格水平。

据了解,下半年针对供需两端楼市调控政策持续收紧,特别是“三道红线”的融资新政对房企形成了较大的降债压力,市场不时传出个别房企打折促销卖房等消息。一城一策的楼市调整政策令整体市场焦虑情绪升温,楼市成交惯性以及低价策略在一定程度上加速成交完成,整体价格也较之前有所回调。

全国住宅销售均价走势变化(来源:国家统计局、戴德梁行研究部)

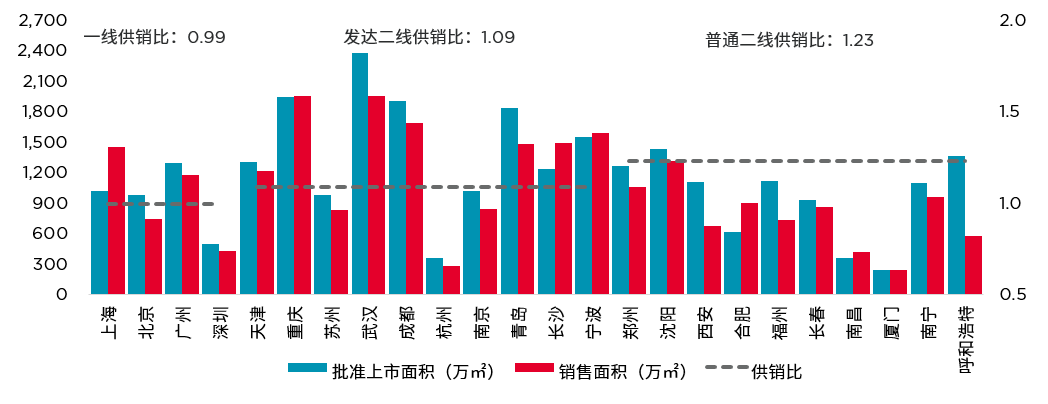

年内24城供销比持续上涨至1.12,普通二线城市需求略显疲态

供需方面,2020年,24个重点城市一手住宅批准上市面积共计27775万平方米,销售面积共计24845万平方米,供销比较前三季度继续扩大至1.12。

不同于过去5年累计供销面积比呈现的供不应求,自2018年开始连续三年24城年内累计供销比大于1,表明近年24个重点城市在增加市场供应,缓解供需矛盾方面做出了积极响应,同时持续加码的楼市调控政策也令整体需求热度有所降温。

一线城市中,除上海年内大量保障性住房集中成交出现供不应求的情况外,其他一线城市供销比均大于1.1, 表明多数重点城市新房的供需关系已经得到缓和,部分二线城市需求甚至略显疲态,楼市逻辑有望发生改变。

24个重点城市2020年一手住宅批准上市面积与销售面积对比(来源:CREIS、部分城市规土统计部门、戴德梁行研究部)